Мировая практика венчурного финансирования и применение ее в России

Поэтому для определения общего тренда в приведенном массиве данных представим парную линейную регрессию:

у=1047,1t-3554. (2)

Анализируя приведенные коэффициенты регрессии (2), видим, что ежегодно венчурные инвестиции в США за рассматриваемый период времени росли на 1 млрд. долл. США (коэффициент при переменной = 1 047,1 млн. долл. США), а коэффициент детерминации (R = 0,8) показывает существенную зависимость.

При построении уравнений регрессии не брались в расчет данные за 1999-2001гг., так как в этот период наблюдался значительный рост венчурных инвестиций, достигший к 2000г. отметки в 100 млрд. долл. США. Это самое большое значение за всю историю венчурной индустрии США. Данный скачок был вызван произошедшим бумом активности всемирно известных венчурных фирм, находящихся на Сэнд Хилл Роуд в Менло-Парк, Калифорния.

Обвал на американской фондовой бирже NASDAQ, а также резкий спад в сфере технологий, начавшийся в марте 2000г., всколыхнули венчурные фонды из-за губительных потерь от переоцененных и недоходных «стартапов». К 2003г. венчурные инвестиции вернулись на допиковый уровень. Оживление деятельности интернет-компаний, произошедшее благодаря таким сделкам, как приобретение компанией еВау iр-телефонной сети Skуре, покупка вeб-сайта МуSрасс компанией News Соrроration, а также очень успешное IРО компании Gооglе, помогло возродить венчурную индустрию США.

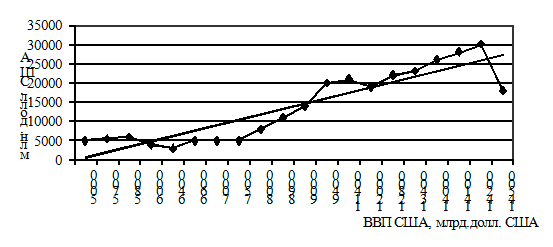

Также в ходе исследования было установлено, что венчурные инвестиции в экономику США сильно зависят от динамики ВВП страны (рисунок 7).

В модели, отображенной на рисунке 7, характеризующей зависимость объема венчурных инвестиций (фактор у) от ВВП страны (фактор х) по линейной функции у = 2,5233х-10139 была обнаружена положительная автокорреляция остатков, подтвердившая наличие инерции.

Рисунок 7 - Зависимость объема венчурных инвестиций в экономику США от ВВП страны в 1980-2009гг. (кроме 1999-2001гг.)

Инерция была устранена в результате проведения одного цикла процедур Кохрана-Оркатта. Исправленные оценки коэффициентов составили: b1 = 2,4286 и b0= -9912. То есть преобразованное уравнение регрессии имеет следующий вид:

у=2,4286х-9912. (3)

Коэффициент детерминации снизился с 0,8729 до 0,6797, при этом уравнение регрессии осталось статистически значимым, так как значение F-статистики составило 38,49, что превышает критическое значение (Fкрит.=4,41).

При построении авторегрессионых моделей зависимости было выяснено, что наибольшее влияние на венчурные инвестиции в отчетном году оказывают инвестиции прошлого и позапрошлого годов. Это означает, что создание инновационной продукции требует равномерного вложения средств без резких скачков и спадов, которые наблюдаются на российском венчурном рынке.

Западноевропейская венчурная индустрия хотя и зародилась позже американской (1970-1980гг.), но в принципе повторяла взлеты и спады американского венчурного рынка. Она также имеет циклический характер.

Эволюцию развития российского венчурного рынка можно разделить на ряд этапов.

этап: 1992-1994гг. Зарождение

Этот период характеризуется зарождением прообраза рынка венчурного капитала. Большинство венчурных сделок отличалось информационной закрытостью, отсутствием профессиональных контактов между различными венчурными фондами и знаний у российских предпринимателей о венчурном инвестировании. Все это сопровождалось массовым оттоком российского капитала за рубеж и эмиграцией высококлассных специалистов.

Толчком к развитию российской венчурной индустрии стали приватизационные процессы, а также решения правительств стран «Большой семерки» и нескольких международных финансовых организаций о выделении свыше 700 млн. долл. США для поддержки развития малых и средних вновь созданных или приватизированных предприятий, что вызвало резкий рост интереса к России со стороны различных (в основном иностранных институциональных) инвесторов. Как следствие, это отразилось на более чем динамичном старте венчурных фондов, которых к концу 1994г. в России уже насчитывалось 12.этап: 1994 - 1998гг. Интервенция