Зарубежный опыт анализа финансовых результатов от реализации продукции, работ, услуг

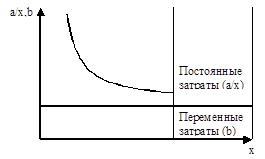

Иное положение наблюдаем на рис. 1.2, где для каждого объема производства сначала отложены точки переменных расходов на единицу продукции, а затем точки постоянных расходов. Соединив точки переменных расходов, мы получим прямую, параллельную оси абсцисс, а после соединения точек постоянных расходов - кривую себестоимости единицы продукции, которая при увеличении объема производства постепенно приближается к прямой переменных расходов, а при спаде производства будет стремительно подниматься.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости и прибыли.

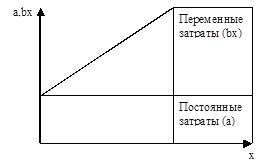

Рис 1.1 Зависимость общей суммы затрат от объема производства

|

Рис 1.2 Зависимость себестоимости единицы продукции от объема ее производства |

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли, и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход (МД) - это прибыль в сумме с постоянными затратами предприятия (Н).

![]() , (1.23)

, (1.23)

Отсюда ![]() , (1.24)

, (1.24)

С помощью формулы (1.24) можно рассчитать сумму прибыли, если известны величины маржинального дохода и постоянных затрат.

Очень часто при определении суммы прибыли вместо маржинального дохода используется выручка (В) и удельный вес маржинального дохода в ней (ДУ).

Поскольку

![]() , (1.25)

, (1.25)

то ![]() , (1.26)

, (1.26)

Формула (1.26) успешно применяется тогда, когда приходится анализировать прибыль от реализации предприятием нескольких видов продукции.

При анализе прибыли от реализации от одного вида продукции можно пользоваться еще одной модификацией формулы определения прибыли. Если известны количество проданной продукции и ставка маржинального дохода (ДС) в цене за единицу продукции, то

![]() , (1.27)

, (1.27)

![]() , (1.28)

, (1.28)

![]() , (1.29)

, (1.29)

где V - переменные затраты на единицу продукции, тыс. р.

Формула (1.29) позволяет определить изменения суммы прибыли за счет количества реализованной продукции, цены и уровня переменных и постоянных затрат.

Расчет влияния указанных факторов проводится приемом цепных подстановок.

Эта методика позволяет более правильно исчислить влияние факторов на изменение суммы прибыли, так как она учитывает взаимосвязь объема производства (продаж), себестоимости и прибыли.

Методика анализа прибыли несколько усложняется в условиях многономенклатурного производства, когда, кроме рассмотренных факторов, необходимо учитывать еще и влияние структуры реализованной продукции.