Предмет и методы анализа финансового состояния предприятия

Анализ относительных показателей (коэффициентов) - расчет отношений данных отчетности, определение взаимосвязей показателей.

Сравнительный (пространственный) - это и внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть прямым (собственно анализ), т.е. раздробление результативного показателя на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель [15].

Все перечисленные методы относятся к формализованным. Существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т.п., которые основаны на описании аналитических процедур на логическом уровне [16].

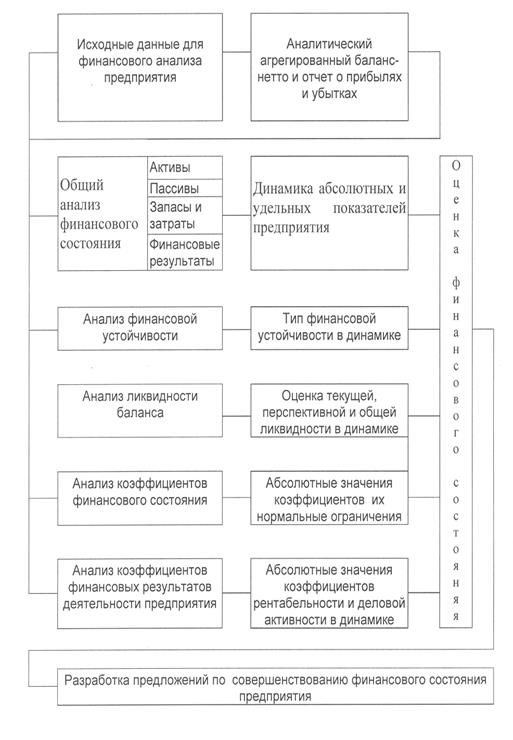

Схема анализа финансового состояния предприятия представлена на рисунок 3.3 [17].

Рисунок 3.3 - Схема анализа финансового состояния предприятия

Согласно действующим нормативным документам баланс составляется в оценке нетто (учет основных средств и МБП по остаточной стоимости без учета износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Исследовать структуру и динамику финансового состояния организации удобно при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путём уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики. Этот баланс включает показатели как горизонтального, так и вертикального анализа [18].

Оценка финансового положения состоит из двух основных составляющих: анализ ликвидности, платежеспособности фирмы и анализ финансовой устойчивости. Результаты и эффективность текущей основной производственной деятельности фирмы характеризует анализ показателей деловой активности и рентабельности.

1) Оценка ликвидности и платежеспособности баланса. Главная задача оценки ликвидности баланса - определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Показатели ликвидности характеризуют финансовое состояние организации на краткосрочную перспективу, в то время как показатели платежеспособности оценивают финансовые возможности предприятия в долгосрочном аспекте [10].

Можно определить ликвидность баланса по существующим рациональным балансовым пропорциям, соблюдение которых способствует финансовой устойчивости предприятия. Для этого предварительно необходимо сгруппировать актив и пассив баланса по степени убывания ликвидности (актив) и по степени срочности оплаты (пассив). Баланс считается абсолютно ликвидным, если одновременно выполнены условия: - быстрореализуемые активы (денежные средства и краткосрочные финансовые вложения) (А1) должны покрывать наиболее срочные обязательства (кредиторская задолжность) (П1) или превышать их; - активы средней реализуемости (дебиторская задолженность, прочие оборотные активы) (А2) должны покрывать краткосрочные обязательства (П2) или превышать их;

- медленнореализуемые активы (производственные запасы) (А3) должны покрывать долгосрочные обязательства (П3) или превышать их;

- труднореализуемые активы (внеоборотные активы) (А4) должны покрываться собственными средствами (П4) и не превышать их.

То есть: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

Необходимым условием ликвидности баланса является выполнение первых трех неравенств. Четвертое носит балансирующий характер. Сопоставление А1-П1 и А2-П2 позволяет выявить текущую ликвидность организации, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение А3-П3 отражает перспективную ликвидность, на основе которой прогнозируется долгосрочная ориентировочная платежеспособность [10].