Расчет показателей финансового рычага. Финансовая политика относительно долговой нагрузки

Рентабельность активов ниже рыночной ставки по земному капиталу. Но выше фактической. Это показывает, что привлечение заемных средств не отразится должным образом. Плечо финансового рычага растет, что говорит о росте финансовой активности организации.

Расчет по фактической цене заемного капитала показывает нам низкую рентабельность собственного капитала и низкий дифференциал финансового рычага. Это говорит о низком запасе финансовой прочности на предприятии и неэффективной финансовой политике.

Расчет по рыночной цене показывает отрицательное значение дифференциала финансового рычага. Это говорит о том, что долги компании слишком дороги и несбалансированны. Уровень и эффект финансового рычага так же отрицательны. Дальнейшее привлечение заемного капитала значительно повысит риски компании. Предположительно организации лучше стабилизировать ситуацию уже имеющимися заемными средствами, прежде чем привлекать новые.

.3 Оценка структуры финансирования компании, структура капитала. Расчет собственного капитала, заемного капитала, средневзвешенной стоимости капитала компании

Эффективность и активность финансовой деятельности непосредственно влияют на все три первичных факторов стоимости бизнеса, средневзвешенную стоимость капитала, рентабельность инвестированного капитала и его темп роста.

Таблица 13

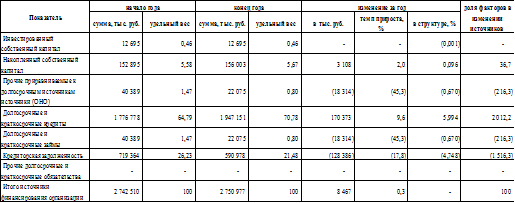

Структура и динамика источников финансирования

В источниках финансирования за отчетный год произошел рост долгосрочных источников капитала, а так же прочих источников, приравниваемы к долгосрочным. Так же произошел небольшой прирост собственного капитала. Краткосрочная же задолженность уменьшилась. Как мы видим, доминантным источником финансирования является долгосрочный заемный капитал. Инвестированный же собственный капитал практически не используется.

Далее подробнее рассмотрим структуру инвестированного капитала:

Таблица 14

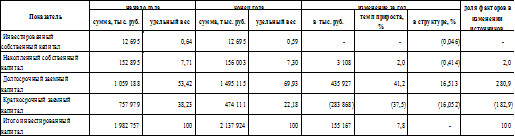

Структура и динамика инвестированного капитала

Расчеты, произведенные в таблице 14, подтверждают сделанные ранее выводы. В качестве основного источника инвестированного капитала используется долгосрочный заемный капитал. На втором месте - краткосрочные заемные средства. Собственный накопленный и собственный инвестированный капитал организацией практически не используются. Это говорит о том, что организация придерживается простой и дешевой структуры финансирования. В качестве плюса можно отметить снижение стоимости капитала при такой политике, однако существенный рост рисков.

Так же у организации имеются арендованные основные средства:

Таблица 15

Арендованные основные средства

|

показатель |

значение на начало года |

значение на конец года |

|

Арендованные основные средства |

81 030 |

58 364 |

|

в том числе по лизингу, тыс. руб. |

81 030 |

58 364 |

|

Отношение арендованных основных средств к первоначальной стоимости собственных основных средств, % |

11,07 |

7,64 |

|

Отношение арендованных основных средств к валюте баланса, % |

3,00 |

2,14 |

В отчетном году количество арендованных основных средств снижается.

Для изучения структуры финансирования организации необходимо определить средневзвешенную стоимость капитала. В этом случае так же, как и при оценке показателей финансового рычага, стоимость капитала рассчитана исходя из рыночных и фактических ставок процента.

Таблица 16

Стоимость капитала по CAPM модели

|

Показатель |

предыдущий год |

отчетный год |

|

Безрисковая доходность, % |

14,300 |

9,360 |

|

Рыночная премия за риск, % |

8,000 |

8,000 |

|

Коэффициент бета вида деятельности |

0,550 |

0,550 |

|

Соотношение постоянных и переменных расходов |

1,259 |

0,605 |

|

Расчетная ставка налога на прибыль |

62,804 |

87,738 |

|

Соотношение заемного и собственного капитала |

10,974 |

11,673 |

|

Коэффициент бета для организации |

6,313 |

2,146 |

|

Стоимость собственного капитала, % |

64,803 |

26,529 |