Анализ расходов по результатам деятельности за 2011-2012 гг.

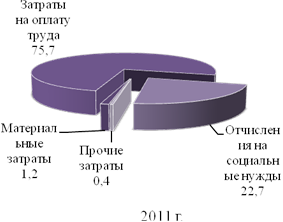

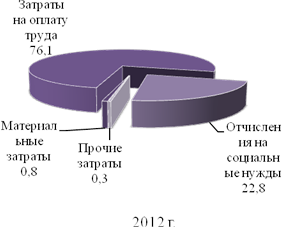

В связи с увеличением объема реализации услуг в 2012 года на 82,8 %увеличились затраты на оказание и реализацию услуг по сравнению с 2011 годом на 70,2 %. Затраты на оплату труда выросли на 71 %, в2012 году составили 2885 тыс.руб. Соответственно, увеличились и отчисления во внебюджетные фонды на 71,1 %. Материальные затраты, удельный вес которых имеет наименьшее значение 0,8 %, увеличились на 11,5 %.Опережающий рост выручки по сравнению с себестоимостью продаж говорит о повышении эффективности деятельности ООО «Альянс-Танец» в 2012 г.

На рис. 2.3 представлена структура себестоимости ООО «Альянс-Танец».

Рисунок 2.3 - Структура себестоимости ООО «Альянс-Танец»по элементам за 2011-2012 гг., %

Для более точной оценки изменения себестоимости в динамике можно использовать специальный аналитический показатель - затраты на 1 рубль объема реализации услуг, который определяется делением общей суммы затрат на объем реализации услуг.

Затраты на 1 рубль объема реализации услуг (З) является важнейшим аналитическим показателем себестоимости услуг, так как показывает взаимосвязь между себестоимостью и объемом реализации услуг:

З = С / V, (2.4)

Где С - общая сумма затрат;- объем реализации услуг (выручка).

Влияние физического объема реализации услуг, как правило, искажает результаты анализа показателей себестоимости, так как некоторые затраты изменяются пропорционально изменению объема реализации. Поэтому для получения более точных результатов анализа необходимо нейтрализовать влияние объемного фактора. Осуществить эту нейтрализацию можно методом прямого пересчета с помощью индекса физического объема.

Для прямого пересчета показателя себестоимости используется коэффициент структуры услуг:

К стр. = Vотч. /Vбаз; (2.5)

гдеV отч. иVбаз - объем реализации услуг (выручка) в отчетном и базисном периодах соответственно;

коэффициент изменения себестоимости услуг (изменение объема реализации услуг в оценке по себестоимости)

К с. = Сi отч. / Сi баз. (2.6)

гдеСi отч. и Сi отч баз - себестоимость услуг в отчетном и базисном периодах соответственно.

Затраты на реализацию услуг базисного периода в пересчете на объем реализации услуг отчетного периода можно представить как

С баз./отч. = С баз. х К стр, (2.7)

или

С баз./отч. = С отч. / К стр. (2.8)

Таким образом, на показатель затрат на 1 рубль реализации услуг влияет два основных фактора: изменение себестоимости единицы услуг и изменение цены единицы услуг.

Степень влияния этих факторов на изменение затрат на 1 рубль объема продаж услуг можно выразить следующим образом:

за счет изменения цен на услуги:

DЗц = Збаз./отч. - Збаз.; (2.9)

гдеЗотч. иЗбаз - затраты на 1 рубль объема продаж услуг в отчетном и базисном периодах соответственно;

Збаз./отч - затраты на реализацию услуг базисного периода в пересчете на объем реализации услуг отчетного периода.

за счет изменения общей суммы затрат:

DЗс = Зотч. - Збаз./отч.; (2.10)

Общее изменение:

DЗ = Зотч. - Збаз. = DЗц + DЗс. (2.11)

Расчет затрат на 1 рубль реализации услуг представлен в табл. 2.12, при этом учтено, что цены на услуги в 2012 году по сравнению с 2011 годом в среднем были повышены на 5 %.

Таблица 2.12 - Динамика затрат на 1 рубль реализации услуг ООО «Альянс-Танец» за 2011 - 2012 гг.

|

Показатели |

2011 г. |

2012 г. | |

|

с учетом объема реализации услуг 2011 г. |

в пересчете на объем реализации услуг 2012 г. | ||

|

А |

1 |

2 |

3 |

|

1. Выручка, тыс. руб. |

3183 |

- |

5819 |

|

2. Себестоимость услуг, тыс. руб. |

2228 |

3879 |

3792 |

|

3. Затраты на 1 рубль реализации услуг, руб. /руб. |

0,70 |

0,67 |

0,65 |