Налоговый анализ деятельности ООО «Аква-Софт»

Проанализировав бухгалтерскую отчетность за последние три года, также можно рассчитать налоговую нагрузку за каждый из данных периодов.

Налоговая нагрузка - комплексная характеристика, которая включает:

а) количество налогов и других обязательных платежей;

б) структуру налогов;

в) механизм взимания налогов;

г) показатель налоговой нагрузки

Для того, чтобы рассчитать налоговую нагрузку необходимо:

а) определить налоговое поле предприятия (таблица 2.9).

источником информации служат:

налоговые декларации по НДС;

налоговые декларации по налогу на прибыль;

налоговые декларации по налогу на имущество;

налоговые декларации по единому социальному налогу;

налоговая декларация по земельному налогу;

налоговые декларации по транспортному налогу;

бухгалтерский баланс за 2009-2011 гг.

б) рассчитать непосредственно налоговую нагрузку предприятия по какому-либо из выбранных методов. Существует несколько методик расчета налоговой нагрузки для предприятий. Одна из наиболее распространенных предполагает использование следующей формулы:

НН= СН /ВР*100, (2.2)

где НН - налоговая нагрузка (в процентах);

СН - сумма налогов, уплачиваемых предприятием;

Вр - выручка от реализации продукции (работ) и оказания услуг.

Также для отдельного плательщика показатель налоговой нагрузки может быть исчислен по формуле:

НН=СН/СИ*100, ( 2.3 )

где НН - налоговая нагрузка (в процентах);

СН - сумма налогов, уплачиваемых предприятием ;

СИ - сумма источников средств для уплаты налогов.

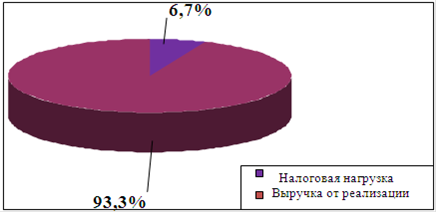

Рассчитаем налоговую нагрузку ООО «Аква-Софт» за 2009 г.:

НН=3077516/46145000*100=6,7%

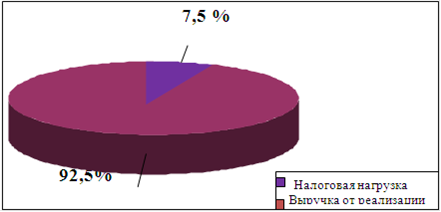

Рассчитаем налоговую нагрузку ООО «Аква-Софт» за 2010 г.:

НН=3354696/44988000*100=7,5%

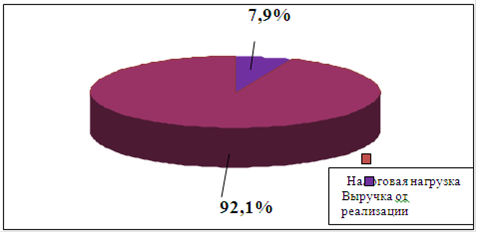

Рассчитаем налоговую нагрузку ООО «Аква-Софт» за 2011 г.:

НН=3720882/46980000*100=7,9%

На рисунках 2.2, 2.3 и 2.4 представлено налоговая нагрузка ООО «Аква-Софт за 2009-2011 гг. и ее доля в выручке от реализации.

Рисунок 2.2 - Налоговая нагрузка ООО «Аква-Софт» за 2009 г.и ее доля в выручке от реализации

Рисунок 2.3 - Налоговая нагрузка ООО «Аква-Софт» за 2010 г. и ее доля в выручке от реализации

Величина налоговой нагрузки колеблется. В 2009 г. наблюдается наименьший процент. Это можно объяснить тем, что во-первых, в этом году предприятие не платит транспортный налог, так как автомобиль был приобретен только в начале 2010 г. Во-вторых, численность сотрудников в 2009 г. не велика, поэтому отчисления в федеральный бюджет и внебюджетные фонды не значительны. Из проведенных расчетов, можно сделать вывод, что в 2010 году налоговая нагрузка возросла.

На рисунке 2.4 показано, что в 2011 году продолжается рост нагрузки. И по сравнению с 2009 годом увеличивается на 1,2 %.

Рисунок 2.4 - Налоговая нагрузка ООО «Аква-Софт» за 2011 г. и ее доля в выручке от реализации

В 2010-2011 гг. налоговая нагрузка возросла. Это связано с ростом выручки и прибыли. Кроме того по итогам 2010г. была выявлена значительная переплата по налогу на прибыль. Увеличение сумм, перечисляемых в бюджетные и внебюджетные фонды связано со значительным ростом числа сотрудников . В таблице 2.1- Ресурсы предприятия ООО «Аква-Софт» показана среднегодовая численность сотрудников, которая в 2011 г. по сравнению с 2009 г. увеличилась почти в 3 раза. В целом, налоговая нагрузка за рассматриваемые периоды колеблется от 6,7% до 7,9%.

Проанализировав все данные можно сделать вывод, что величина налоговой нагрузки незначительна. Но, несмотря на это, предприятие стремиться уменьшить налоговое бремя.

3. Основные направления повышения эффективности контрольной работы на предприятии ООО «Аква-Софт»