Анализ финансовых результатов и рентабельности

На основе данных таблицы 14 можно сделать выводы об изменении доли отдельных показателей. На протяжении всего периода удельный вес себестоимости увеличился на 1,67 % - в 2008 году и на 4,76 % - в 2009 году, следовательно доля валовой прибыли снизилась соответственно на 1,67 % и 4,76 %. Поскольку у предприятия нет коммерческих и управленческих расходов, то доля прибыли от продаж также сократилась на 1,67 % - в 2008 году и на 4,76 % - в 2009 году.

Вследствие изменения прочих доходов и расходов доля прибыли до налогообложения уменьшилась на 5,82 % - в 2008 году и на 0,03 % - в 2009 году. Удельный вес чистой прибыли в 2007 году незначительно, но увеличился - на 0,15 %. В 2008 году произошло значительное снижение чистой прибыли, что отрицательно повлияло на значение удельного веса чистой прибыли - оно сократилось на 4,61 %. В 2009 году наблюдается рост чистой прибыли и, следовательно, увеличение удельного веса в выручке.

Далее анализируется влияние на прибыль от продажи продукции таких факторов, как объемы продаж, цена продажи, величина себестоимости проданной продукции, а также оценивается влияние на величину чистой прибыли прочих доходов и расходов, налогового фактора. Влияние всех факторов представлено в таблице 13.

Таблица 13 - Расчёт влияния факторов на прибыль от продаж и чистую прибыль

|

Показатель (фактор) |

Изменение прибыли за счёт влияния фактора, тыс. руб. | |

|

за 2008 г. |

за 2009 г. | |

|

1 Выручка от продажи продукции в сопоставимых ценах (объём продаж) |

25269,37 |

-84127,78 |

|

2 Изменение цен на проданную продукцию |

33805,57 |

20438,24 |

|

3 Себестоимость проданной продукции |

-71198,94 |

-154784,46 |

|

Суммарное влияние факторов на прибыль от продаж |

-12124,00 |

-218474,00 |

|

4 Прочие доходы и расходы |

-186052,00 |

208444,00 |

|

5 Отложенные налоговые активы и обязательства |

9315,00 |

-11515,00 |

|

6 Текущий налог на прибыль |

31980,00 |

24630,00 |

|

7 Перерасчет налога на прибыль за прошлые года |

-1597,00 |

5774,00 |

|

Суммарное влияние факторов на чистую прибыль |

-158478,00 |

8859,00 |

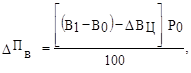

Влияние изменения объемов продажи продукции (выручки в сопоставимых ценах) на величину прибыли от продаж определяется по формуле 11.

где В1, В0 - выручка от продажи продукции соответственно в отчетном и базисном периодах, тыс. руб.;

DВц - изменение выручки от продажи продукции под влиянием цены, тыс. руб.

![]()

Р0 - рентабельность продаж в базисном периоде, %.

![]()

И - индекс цен.

П0 - прибыль от продаж в базисном периоде, тыс. руб.

Рассмотрим пример расчета влияния изменения объемов продукции на величину прибыли от продаж в 2007 году.

![]()

Индекс цен на услуги ОАО «Северное морское пароходство» принят в размере 1,11 в соответствии с данными Государственного Комитета Статистики.

DПв = ![]() тыс. руб.

тыс. руб.

Влияние изменения цен на величину прибыли от продаж определяется по формуле 14.

![]()

Влияние изменения себестоимости проданной продукции на величину прибыли от продаж определяется по формуле 15.