Факторный анализ влияния дебиторской задолженности на основные экономические показатели предприятия

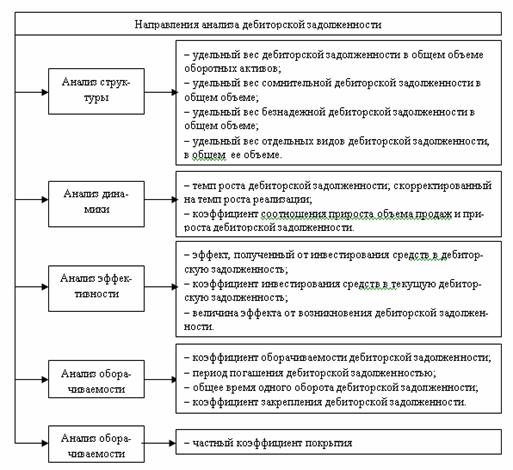

Важным этапом процесса управления является анализ, который является базой для принятия управленческого решения. Анализ дебиторской задолженности проводится по следующим направлениям (рисунок 2).

Рисунок 2 - Направления анализа дебиторской задолженности

Исчисление показателей может проводиться как в целом по предприятию, так и по отдельным видам задолженности, по определенным покупателям. Сравнивая показатели, вычисленные по данным о расчетах с отдельными контрагентами, выявляется эффективность предоставления отсрочки платежа конкретному покупателю.

Современный экономический анализ предполагает системность и комплексность. Реализация этих принципов может быть достигнута при применении факторного анализа, в процессе которого следует выявлять влияние факторов-показателей, характеризующих состояние дебиторской задолженности предприятия, на величину результата, в качестве которого берутся показатели финансовых результатов и финансового состояния предприятия.

Факторный анализ предполагает использование следующих групп показателей:

а) выявление влияния дебиторской задолженности на финансовые результаты предприятия.

Важнейшим показателем финансовых результатов является рентабельность имущества (капитала), которая представляет собой отношение конечного финансового результата (чистой или балансовой прибыли) к общей величине имущества (капитала) предприятия и характеризует эффективность использования всех средств (капитала) предприятия.

Несомненно, величина дебиторской задолженности оказывает влияние на эффективность использования средств предприятия, так как является элементом имущества предприятия и способствует расширению объемов реализации, а следовательно и росту прибыли от продаж. [3]

Рентабельность имущества рассчитывается по следующей формуле:

![]()

(1)

(1)

где П - прибыль чистая или балансовая;

ИБ - итог баланса в среднем за период;

В - выручка от реализации продукции (работ, услуг);

ОА - оборотные активы в среднем за период;

КО - краткосрочные обязательства в среднем за период;

ДЗ - дебиторская задолженность в среднем за период;

КЗ - кредиторская задолженность в среднем за период;

ЗК - заемный капитал в среднем за период.

Каждый из элементов факторной модели имеет важное экономическое содержание:

П/В - рентабельность продаж, характеризует эффективность реализации продукции (работ, услуг) на предприятии;

В/ОА - коэффициент оборачиваемости оборотных средств предприятия, характеризует эффективность использования оборотных средств на предприятии; /КO - коэффициент текущей ликвидности, характеризует платежеспособность предприятия на период, равный одному обороту оборотных средств;

КО/ДЗ - коэффициент покрытия краткосрочных обязательств дебиторской задолженностью, характеризует степень покрытия краткосрочных обязательств дебиторской задолженностью;

ДЗ/КЗ - коэффициент соотношения дебиторской и кредиторской задолженности, характеризует степень покрытия кредиторской задолженности дебиторской;

КЗ/ЗК - коэффициент кредиторской задолженности, характеризует удельный вес кредиторской задолженности в общем объеме заемного капитала;