Оценка экономического эффекта от внедряемых мероприятий

В прогнозируемом периоде, сохраняется 100%-ная обеспеченность МПЗ собственными оборотными средствами, следовательно, предприятие сохранит свою абсолютную финансовую устойчивость. ПРОГНОЗ: МПЗ < СОС (8) Þ 136487

< 136490.

Далее составим прогноз среднегодовых конечных финансовых результатов. При расчете принимается допущение, что объем выручки, себестоимости, коммерческих и управленческих расходов не изменен и остается на прежнем уровне - уровне 2009 года.

Прогноз конечных финансовых результатов:

Выручка 1150465 тыс. руб.

Себестоимость 724589 тыс. руб.

= Валовая прибыль

425876 тыс. руб.

коммерческие и управленческие расходы 356256 тыс. руб.

= прибыль от продаж

69620 тыс. руб.

+ прочие доходы 9315 + 1449+4625 = 15389тыс. руб.

прочие расходы 29408 - 56,7 = 29351,3 тыс. руб.

= прибыль до налогообложения

55657,7 тыс. руб.

налог на прибыль 20% = 55657,7 х0,20= 11131,5 тыс. руб.

= чистая прибыль

44526,16 тыс. руб.

Поясним наш расчет: От выручки отнимаем себестоимость, получаем валовую прибыль. Далее от валовой прибыли отнимаем коммерческие и управленческие расходы (мы их принимаем на уровне 2009 года) и получаем прибыль от продаж. К прибыли от продаж прибавляем прочие доходы и отнимаем прочие расходы, получаем прибыль до налогообложения. От прибыли до налогообложения отнимаем налог на прибыль, рассчитанный как 20% от прибыли до налогообложения, и получаем чистую прибыль. По нашему прогнозу чистая прибыль может составить 44593,36 тыс. руб., что на 7803,36 больше, чем получено ранее в 2009 году (44593,36-36790 = 7803,36). На диаграмме рис. 5 проиллюстрирован рост конечных финансовых результатов предприятия.

Согласно диаграммы рис. 5, при сохранении прежнего объема выручки и прибыли от продаж, прогнозируемый рост чистой прибыли составляет 7736,16 тыс. руб. Основная причина этого - рост прочих доходов и сокращение прочих расходов.

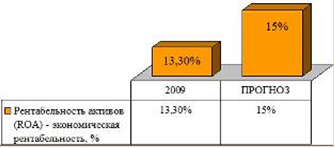

Итак, предполагаемая чистая прибыль предприятия может составить 44526,16 тыс. руб. Зная ее и итог активов (по прогнозному балансу) можно оценить прогнозируемый рост рентабельности (рис.6)

~ Рентабельность совокупных активов (ROA) = (Прибыль до налог. ·100%) / Активы

ROA ПРОГНОЗ = 55657,7 / 373066 х 100% = 15 %

Рис. 6 Диаграмма прогнозируемого роста экономической рентабельности (ROA) ОАО «Роспечать»

По данным рис.6, прогнозируется рост экономической рентабельности (ROA) на 1,7%, которая в прогнозируемом периоде может составить 15% годовых. При таком значении ROA, предприятие уже считается высокорентабельным.

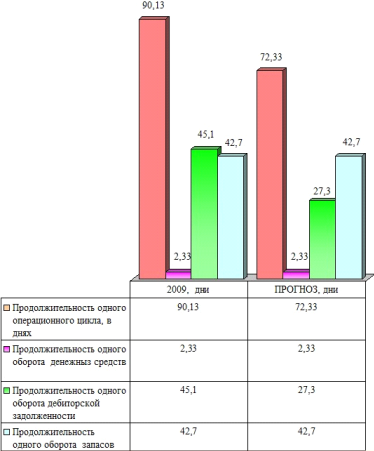

Далее оценим изменения операционного цикла LОЦ. Известно, что продолжительность операционного цикла складывается из продолжительности одного оборота денежных средств, запасов и дебиторской задолженности:

~ Продолжительность одного оборота денежных средств (в днях) =

Денежные средства · 360 дней

Выручка от продаж

Прод. оборота ДС ПРОГНОЗ = 7459 х 360/ 1150465 = 2,33

~ Продолжительность одного оборота дебиторской задолженности (в днях) = Дебиторская задолженность · 360 дней

Выручка от продаж

Прод. оборота ДЗ ПРОГНОЗ = 87325х 360/ 1150465 = 27,3

~ Продолжительность одного оборота запасов (в днях) по выручке =

= Запасы · 360 дней

Выручка

Прод. оборота З ПРОГНОЗ = 136487 х 360/ 1150465 = 42,7

Далее рассчитаем продолжительность одного операционного цикла:

LОЦ = LДС + LЗАПАСЫ + LДЗ (39). LОЦ ПРОГНОЗ = 2,33+42,7+27,3 = 72,33 дня

Результаты проведенного исследования, представлены на диаграмме рис.7.

Рис.7 Диаграмма прогнозируемого сокращения продолжительности одного операционного цикла ОАО «Роспечать»

Согласно данным рис.7 мы добились сокращения продолжительности каждого операционного цикла на 17,8 дней, а значит и ускорения оборачиваемости оборотных средств. Произошло это благодаря ускорению инкассации дебиторской задолженности. Продолжительность оборота запасов и денежных средств осталось неизменной.