Оценка экономического эффекта от внедряемых мероприятий

Напомним о произошедших балансовых изменениях: Дебиторская задолженность была сокращена на сумму дополнительного привлечения и нецелевого использования оборотных активов в размере 56942 тыс.руб. Эти средства были выведены из оборота. За счет высвобожденных ресурсов были полностью погашены долгосрочные обязательства, а оставшиеся средства были распределены между долгосрочными и краткосрочными финансовыми вложениями. На рис. 2 представлена схема перераспределения высвобождаемых финансовых ресурсов. Это и есть прогнозный баланс предприятия.

В результате произошедших балансовых изменений в активах растет доля высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), а в пассивах сокращается доля заемных средств предприятия. Итог баланса сокращается на 292 тыс. руб. Ниже представлен прогноз состояния ликвидности активов предприятия.

~Коэффициент абсолютной ликвидности = (Денежные средства +

Легко реализуемые ценные бумаги)

Краткосрочные обязательства

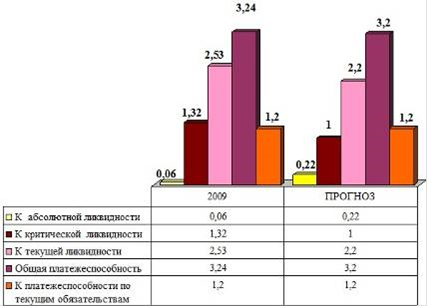

КАЛ ПРОГНОЗ = (18110+7459) / 114956 = 0,22

~Коэффициент критической ликвидности = (Денежные средства + КФВ +Дебиторская задолженность)

Краткосрочные обязательства

ККЛПРОГНОЗ = (18110+7459+87235) / 114956 = 1

~

Коэффициент текущей ликвидности = Оборотные активы

Краткосрочные пассивы

КТЛ ПРОГНОЗ = 251446 / 114956 = 2,2

~

Общая платежеспособность = Активы предприятия

Обязательства предприятия

КОП ПРОГНОЗ = 373066 / (0+114956) = 3,2

~

Коэффициент платежеспособности по текущим обязательствам =

Краткосрочные обязательства

Среднемесячная выручка

КП по ТО ПРОГНОЗ = 114956 / (1150465 :12) = 114956/ 95872 = 1,20

(здесь мы принимаем допущение, что среднемесячная выручка остается на уровне 2009 года). На диаграмме рис. 3 представлены полученные результаты.

Рис. 3 Сравнительная диаграмма прогнозируемых изменений ликвидности и платежеспособности ОАО «Роспечать»

Судя по данным диаграммы рис.3, реализация разработанных мероприятий поможет восстановить оптимальное значение коэффициента абсолютной ликвидности, который отвечает за платежеспособность предприятия по наиболее срочным обязательствам.

Одновременно с этим оптимизируются коэффициенты критической и текущей ликвидности. Ранее они были завышены, по причине нахождения в оборотных активах неработающих средств.

На прежнем очень высоком уровне остаются коэффициенты общей платежеспособности и платежеспособности по текущим обязательствам, подтверждающие сохранение прежней очень высокой платежеспособности предприятия.

Далее оценим изменения в финансовой устойчивости предприятия:

~

Коэффициент автономии = Собственный капитал

Активы

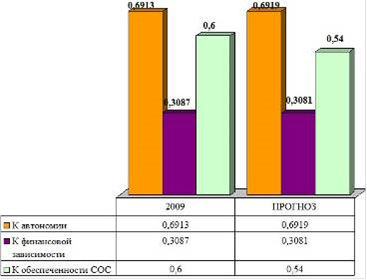

КАВТ ПРОГНОЗ = 258110 / 373066 = 0,6919

~

Коэффициент финансовой зависимости = Заемный капитал

Активы

КФЗ ПРОГНОЗ = 114956 / 373066 = 0,3081

~

Собственные оборотные средства = Собственный капитал - Внеоборотные активы

СОС ПРОГНОЗ = 258110 - 121620 = 136490

~

Коэффициент обеспеченности СОС = СОС

Оборотные активы

КСОС ПРОГНОЗ = 136490 / 251446= 0,54

На рис. 4 представлены полученные результаты.

Рис. 4 Сравнительная диаграмма прогнозируемых изменений в финансовой устойчивости ОАО «Роспечать»

Согласно сравнительной диаграммы рис.4 предприятие сохраняет свою абсолютную финансовую устойчивость, независимость от заемных средств, и высокую обеспеченность собственными оборотными средствами. При этом доля собственного капитала в пассивах вырастет на 0,6% и составит 69,19%.

По состоянию на 2009 год наблюдалась 100%-ная обеспеченность запасов (МПЗ) собственными оборотными средствами, при которой удовлетворялись условия абсолютной финансовой устойчивости предприятия: 2009 год: МПЗ (запасы) < СОС (собственные оборотные средства) (8) Þ 136487 < 175030.