Анализ имущества предприятия и источников его формирования

Сравнивая деловую активность активов организации за анализируемый период, можно сделать вывод: срок оборачиваемости активов снижается в 2009 году, за исключением срока оборачиваемости денежных средств, что связано со значительным их ростом.

Общий вывод по результатам оборачиваемости активов заключается в том, что в целом активы характеризуются высокой оборачиваемостью, а следовательно, высоким качеством и соотношение их складывается в пользу организации.

Проанализируем источники формирования имущества.

Источники образования хозяйственных средств ЗАО "Горнозаводсктранспорт" представлены следующим образом: доля собственных источников уменьшилась за анализируемый период с 85 % до 83 % от валюты баланса. При этом доля уставного капитала в 2008 году составляет 80 %, в 2009 году - 73,1 %. Собственные источники представлены преимущественно уставным капиталом. Нераспределенная прибыль за анализируемый период увеличилась с 4,2 % в 2008 году до 8,2 % в 2009 году от валюты баланса, и составляет 3 714 129, что положительно характеризует организацию. Рост этого показателя является признаком долгосрочности целей владельцев организации относительно своего бизнеса.

Увеличивается резервный капитал на 495 798 руб. и его доля в 2008 году составляет 0,8 %, в 2009 году - 1,8 %. Резервный капитал является страховым фондом, создаваемым для возмещения убытков и защиты интересов третьих лиц в случае недостаточности прибыли у организации до того, как будет уменьшен уставный капитал.

Чем больше величина созданного резервного капитала, тем выше величина чистых активов и, следовательно, тем дальше отодвигается необходимость уменьшения уставного капитала в случае убытков.

Резервный капитал, созданный обществом гарантирует благосостояние участников (акционеров) и обеспечивает страховой барьер для кредиторов.

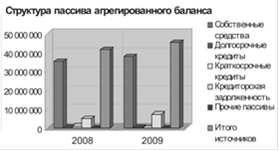

Несмотря на увеличение собственного капитала 3 946 952 руб. или на 9,5 %, его доля снижается. Это вызвано в основном снижением прочих пассивов (доходов будущих периодов), которые уменьшились по сравнению с прошлым годом на 3 550 руб. Для большей наглядности представим структуру пассива агрегированного баланса за 2008 - 2009 гг. на рисунке 5. (показатели выражены в рублях)

Рис. 5 Структура пассива агрегированного баланса за 2008 - 2009 гг.

Анализ источников имущества 2008 - 2009 гг. показывает, что в структуре источников образования имущества большую часть занимает собственный капитал. Общая стоимость источников имущества предприятия в 2009 году увеличилась на 3946952 тыс.руб. Преимущественно рост произошел за счет нераспределенной прибыли и кредиторской задолженности.

Таким образом, можно сделать вывод, что за два анализируемых года предприятие не увеличило уставной капитал. Увеличение собственного капитала в большей степени произошло за счет увеличения нераспределенной прибыли и резервного капитала.

Увеличились по сравнению с 2008 годом долгосрочные обязательства на 182 992 руб. и краткосрочные обязательства на 1 316 027 руб. За анализируемый период обязательства организации представлены долгосрочными и краткосрочными обязательствами, т.е. предприятие привлекает такие источники, как займы и кредиты, что способствует улучшению финансовой устойчивости предприятия.