Анализ финансового состояния и финансовой устойчивости предприятия

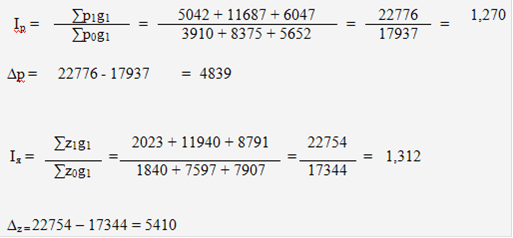

Исходя из расчетов видно, что цены в 2008 году по сравнению с 2007 возросли на 27%, а затраты за тот же период на продукцию возросли на 31,2%.

В последнее время больший интерес вызывает методика анализа прибыли. Объектом особого внимания является прибыль от реализации. Проведение факторного анализа прибыли от реализации позволяет:

Оценить резервы повышения эффективности производства;

сформировать управленческие решения по использованию производственных факторов.

Прибыль от реализации зависит от трех факторов:

объема реализации продукции в натуральных измерителях, себестоимости, уровня цен.

Основным аналитическим способом при рассмотренном подходе является способ абсолютных разниц. Расчет показан в таблице 13.

Таблица 14 - Расчет вспомогательных величин для проведения индексного анализа прибыли

|

Виды отраслей и продукции |

Количество реализованной продукции, ц |

Себестоимость 1 ц реализованной продукции, руб. |

Средняя цена 1ц, руб. |

Вспомогательные величины, тыс. руб. | ||||||

|

1 |

2 |

3 |

4 |

5 | ||||||

|

символы |

g0 |

g1 |

z0 |

z1 |

p0 |

p1 |

(p0-z0)g0 |

(p1z))g1 |

(p0-z1)g1 |

(p0-z0)g1 |

|

Зерно |

8216 |

4978 |

369,65 |

406,39 |

785,54 |

1012,86 |

3417 |

3019 |

1887 |

2070 |

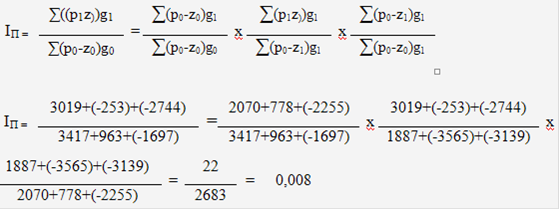

IП = 0,008 = 0,22х(-0,005)х(-812)

IП = 0,008 = 0,008

∆П = ∑(p1z)g1 - ∑(p0-z0)g0 = [ 3019 + (0253)+(-2744) ] - [ 3417+963+(-1697) ] = -2661

в том числе за счет изменения количества продукции:

∆g = ∆ (p0-z0) x (g1 -g0) = (785,54 - 369,65) х (4978 - 8216) + (890,50 - 807,74) х (9405 - 11635) + (4237,05 - 5927,29) х (1334 - 1004) = -2090 тыс.рублей.

∆р = ∑g1p1 - ∑g1p0 = (50452 + 11687 + 6047) - (3910 + 8375 + 5652) =4839 тыс.рублей.

за счет изменения себестоимости единицы продукции: