Анализ финансового состояния и финансовой устойчивости предприятия

Анализируя полученные расчеты таблицы 12, можно сделать вывод, что в структуре дебиторской задолженности в 2010 году наибольший удельный вес приходился на расчеты с покупателями и заказчиками удельный вес которых составил71,9%.

Рассматривая коэффициент оборачиваемости дебиторской задолженности следует обметить, что коэффициент оборачиваемости сократился на 8,4 оборота, коэффициент среднего срока оборота дебиторской задолженности увеличился на 14 дней.

Отрицательным фактором является сокращение оборачиваемости кредиторской задолженности на 29,4 оборота и увеличение среднего срока оборота кредиторской задолженности на 147 дней.

Важное значение в статистической оценке финансового состояния предприятия играет индексный метод.

Экономический индекс - это относительная величина, которая характеризует изменение исследуемого явления во времени, в пространстве или по сравнению с некоторым эталоном (планируемым, нормативным уровнем и т.п.). Если в качестве базы сравнения используется уровень за какой-либо предшествующий период - получают динамический индекс; если же базой является уровень того же явления по другой территории - территориальный индекс. Индексы являются незаменимым инструментом исследования в тех случаях, когда необходимо сравнить во времени или в пространстве две совокупности, элементы которых являются несоизмеримыми величинами.

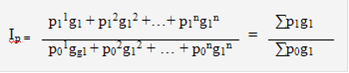

Сводный индекс - это сложный относительный показатель, который характеризует среднее изменение социально-экономического явления, состоящего из непосредственно несоизмеримых элементов. Исходной формой сводного индекса является агрегатная. При расчете агрегатного индекса для разнородной совокупности находят такой общий показатель, в котором можно объединить все ее элементы. При исследовании динамики таких показателей, как цена, себестоимость, количественный показатель обычно фиксируют на уровне текущего периода. Таким способом получают сводный индекс цен:

Числитель данного индекса содержит фактический товарооборот текущего периода. Знаменатель же представляет собой условную величину, показывающую, каким был бы товарооборот в текущем периоде пи условии сохранения цен на базисном уровне. Поэтому соотношение этих двух категорий и отражает имевшее место изменения цен.

Для определения общего изменения уровня себестоимости нескольких видов продукции, выпускаемых предприятием, рассчитывается сводный индекс себестоимости. При этом себестоимость взвешивается по объему производства отдельных видов продукции текущего периода:

Числитель этого индекса отражает затраты на производство будущего периода, а знаменатель - условную величину затрат при сохранении себестоимости на базисном уровне. Расчет данных индексов рассмотрим на примере таблицы 13.

Таблица 13 - Реализация основных видов продукции

|

Виды отраслей и продукции |

Количество реализ. продукции |

Себестоимость 1 ц реализованной продукции, руб. |

Средняя цена 1 ц, руб. |

Стоимость реализованной продукции, тыс. руб. |

затраты на продукцию, тыс. руб. | |||||||

|

2007 |

2008 |

2007 |

2008 |

2007 |

2008 |

2007 |

2008 |

усл. |

2007 |

2008 |

усл. | |

|

символы |

g0 |

g1 |

z0 |

z1 |

p0 |

p1 |

g0p0 |

g1p1 |

g1p0 |

g0z0 |

g1z1 |

g1z0 |

|

Зерно |

821,6 |

4978 |

369,35 |

406,39 |

785,54 |

1012,86 |

6454 |

5042 |

3910 |

3037 |

2023 |

1840 |

|

Молоко |

11635 |

9405 |

807,74 |

1269,54 |

890,50 |

1242,64 |

110361 |

11687 |

8375 |

9398 |

11+40 |

7597 |

|

Мясо КРС |

1004 |

1334 |

5927,29 |

6589,96 |

4237,05 |

4419,30 |

4254 |

6047 |

5652 |

5951 |

8791 |

7907 |