Вертикальный и горизонтальный анализ баланса предприятия ЗАО «Тандер»

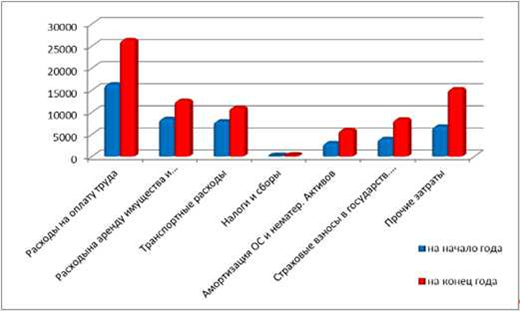

Рисунок10. «Динамика роста затрат»

Рассмотрим структуру издержек по статья расходов за анализируемые периоды на рисунках 11 и 12.

Рисунок 11. «Структура издержек по статьям расходов на начало года».

Рисунок 12. «Структура издержек по статьям расходов на конец года».

Хорошим балансом считается следующий:

1) валюта баланса в конце отчетного года увеличивается по сравнению с началом года;

) темпы роста валюты баланса превосходят уровень инфляции;

) темпы роста валюты баланса не превышают темпов роста выручки;

) темпы роста мобильных активов выше, чем темпы роста необоротных активов;

) темпы роста мобильных активов выше, чем темпы роста краткосрочных обязательств;

) размеры долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают размеры иммобилизованных активов;

) темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают темпы роста иммобилизованных активов;

) доля собственного капитала в валюте баланса не ниже 50%;

) размеры дебиторской и кредиторской задолженности примерно одинаковые (отклонение не более половины);

) доли дебиторской и кредиторской задолженности приблизительно одинаковые;

) темпы роста дебиторской и кредиторской задолженности приблизительно одинаковые;

) в балансе нет непокрытых убытков.

В нашем случае, бухгалтерский баланс отвечает семи пунктам против четырех. К сожалению, темпы роста валюты баланса (59,2%) превышают темпы роста выручки (44,2%) на 15% (пункт 3). Касаемо доли собственного капитала в валюте баланса, которая должна быть не менее 50%, в нашем случае она составляет на начало года- 20%, на конец года- 14%, что не удовлетворяет пункту 7. Так же размеры дебиторской и кредиторской задолженности не являются приблизительными, размер дебиторской задолженности составляет 139,54%, а размер кредиторской задолженности 57, 14%. Этот пункт так же не удовлетворяет условию «хорошего» баланса. В целом, по большей части пунктов, баланс ЗАО «Тандер» является удовлетворительным и отвечает требованиям остальных семи пунктов.

2.2.2 Анализ ликвидности баланса

Ликвидность баланса - это уровень покрытия отдельных статей активов, расположенных по степени убывания уровня ликвидности, соответствующими статьями пассивов, которые расположены по принципу убывания надобности их возврата.

Таблица 11. «Анализ ликвидности баланса предприятия за 2011 год»

|

АКТИВ |

На начало года |

На конец года |

ПАССИВ |

На начало года |

На конец года |

|

Наиболее ликвидные активы - А1 |

3943,4 |

17040,17 |

Наиболее срочные пассивы - П1 |

30827,50 |

47017,00 |

|

Быстрореализуемые активы - А2 |

37031,15 |

53020,43 |

Краткосрочные пассивы - П2 |

5984,80 |

7183,07 |

|

Труднореализуемые активы - А3 |

500,6 |

1795,63 |

Долгосрочные пассивы - П3 |

46008,53 |

86103,90 |

|

Постоянные активы - А4 |

60822,30 |

92473,47 |

Постоянные пассивы - П4 |

20403,08 |

24025,75 |

|

БАЛАНС |

103223,9 |

164329,7 |

БАЛАНС |

103223,91 |

164329,72 |

Ликвидность баланса - это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.