Общая характеристика налогов: понятие, сущность, значение, функции и виды

Система налогообложения государства базируется на определенных принципах, основными из которых являются:

. Каждое лицо обязано уплачивать законно установленные налоги, сборы (пошлины), по которым это лицо признается плательщиком.

2. Ни на кого не может быть возложена обязанность уплачивать налоги, сборы (пошлины), а также обладающие установленными признаками налоги, сборы (пошлин) иные взносы и платежи, не предусмотренные законодательством.

. Налогообложение в Республике Беларусь основывается на признании всеобщности и равенства.

. Не допускается установление налогов, сборов (пошлин) и льгот по их уплате, наносящих ущерб национальной безопасности Республики Беларусь, ее территориальной целостности, политической и экономической стабильности

. Допускается установление особых видов таможенных пошлин либо дифференцированных ставок таможенных пошлин в зависимости от страны происхождения товаров в соответствии с настоящим Кодексом и таможенным законодательством [8].

Можно с уверенностью сказать, что вносимые сегодня в налоговое законодательство дополнения и изменения в первую очередь направлены на совершенствование системы республиканских налогов.

Так, в связи с упразднением в 2010 году ряда налоговых платежей, снижением ставок налогов, сокращением объектов налогообложения и исключением отдельных субъектов из состава плательщиков налогов, за 2010 год уровень налоговой нагрузки снизился по сравнению с 2009 годом на 2,6 %, что обусловило более низкий темп роста налоговых доходов бюджета по отношению к росту внутреннего валового продукта [11].

На сегодняшний день налоги очень разнообразны по видам и образуют довольно разветвленную совокупность. Попытки унифицировать налоги, уменьшить количество их видов пока не имели успехов. Из истории известно имя американского ученого Генри Джорджа, предлагавшего свести все налоги к одному - налогу на землю. И хотя уже более ста лет его последователи проповедуют, количество налогов не уменьшается, а увеличивается [20, с. 67].

Множество объектов налогообложения требует классификации налогов по различным признакам. На наш взгляд основными классификационными признаками являются:

) в зависимости от каналов поступления: республиканские и местные налоги

) по способу изъятия: прямые и косвенные.

Республиканские налоги взимаются на основании государственного законодательства Республики Беларусь и направляются в государственный бюджет. На 2011 год категорию данных налогов составляют: налог на добавленную стоимость, акцизы, налог на прибыль, налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство, подоходный налог с физических лиц, экологический налог, налог за пользование природными ресурсами, земельный налог и налог на недвижимость [14].

Местные налоги взимаются на соответствующей территории и поступают в местный бюджет. К ним относятся: курортный сбор, сбор с заготовителей и налог за владение собаками [14].

Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщика, косвенные же включаются в цену товаров, работ, услуг. Окончательным плательщиком косвенных налогов является потребитель товара (работы, услуги) [11].

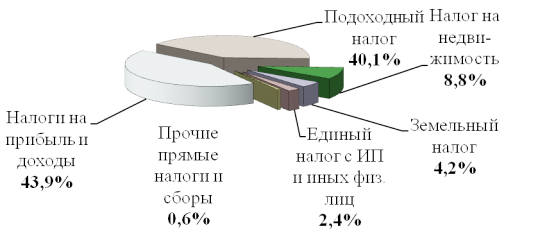

Рисунок 1.1 - Структура прямых налогов и сборов в Республике Беларусь

Таким образом, налоги представляют собой необходимое звено экономических отношений в любом обществе. Они являются основным источником доходной части бюджетов всех уровней и эффективным инструментом государственного регулировании социально-экономических отношений. С помощью налогов государство решает экономические, политические, социальные и другие общественные проблемы. Реализация практического назначения налогов осуществляется посредством функций налогообложения.

1 2