Анализ показателей отчета о прибылях и убытках

Рис. 9. Динамика показателей рентабельности ООО "Автоподъемник" за 2009-2010гг.

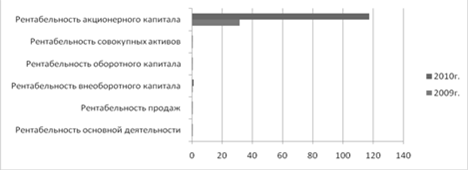

Из таблицы 6 можно заключить следующее, что все показатели рентабельности в 2010г. по сравнению с 2009г. выросли.

Рентабельность основной деятельности за 2010г. показывает, что на рубль затрат организации приходится 0,6 копейки прибыли. В 2009г. значение показателя было выше и составляло 2 копейки прибыли. На рост показателя рентабельности повлияло увеличение прибыли от продаж.

Наблюдается рост показателя рентабельности продаж на 0,013. Его значение свидетельствует о том, что на один рубль полученной выручки от продажи в 2010 г. приходится 0,6 копеек прибыли, против 2 копеек прибыли в 2009г. Прибыльность использования внеоборотного капитала в 2010г. повысилась по сравнению с 2010г. на 0,723.

Коэффициент рентабельности оборотного капитала, связанный с ускорением оборачиваемости активов, характеризует рост эффективности использования, организацией своих оборотных средств, показывая, какой объем чистой прибыли обеспечивается каждым рублем активов. В этой связи в 2010г. прибыльность использования оборотных средств организации повысилась по сравнению с 2009г. с 0,021 до 0, 039 . Так же выросла в 2010г. и рентабельность совокупных активов (на 0,019).

Рентабельность акционерного капитала, которая определяет норму прибыли на вложенные в фирму средства акционерами или учредителями в 2009 составила 31,6, в 2010г. - 117,3, т.е. выросла на 85,7.

Таким образом, у рассмотренных показателей рентабельности прослеживается тенденция к увеличению, что является положительной тенденцией. На основании рассчитанных показателей деятельность организации ООО "Автоподъемник" оценивается как рентабельная. Произошло улучшение значения по всем показателям рентабельности, т.е. в анализируемой организации повысилась отдача почти от всех видов активов.