Управление эффективностью деятельности организации. Модель Дюпон и модель устойчивого темпа роста

На предварительном этапе анализа эффективности деятельности организации оценено качество прибыли, которое характеризуется как положительными, так и отрицательными признаками. Далее рассмотрим различные влияния на рентабельность собственного капитала:

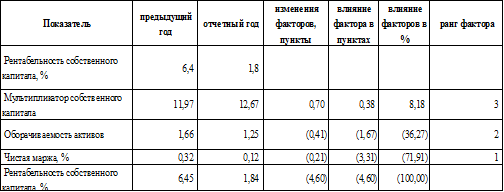

Таблица 21

Рентабельность собственного капитала

По представленным данным можно сделать следующий вывод: наибольшее отрицательное влияние на рентабельность собственного капитала произошло за счет уменьшение чистой маржи. Так же отрицательно сильное отрицательное влияние оказало снижение оборачиваемости активов. Положительно повлиял лишь рост мультипликатора собственного капитала.

Предприятию следует направить в будущем свои усилия на дальнейшее увеличение мультипликатора (за счет активизации финансовой деятельности); увеличение оборачиваемости активов (усиление контроля над величиной оборотных активов и повышение эффективности их использования). Так же следует ужесточить контроль над затратами по обычным и прочим видам деятельности.

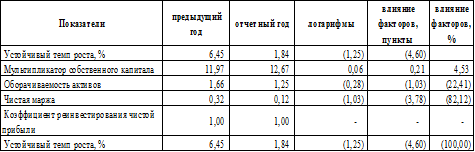

Относительно темпа роста в отчетном году:

Таблица 22

Устойчивый темп роста

По данным таблицы 21 мы видим, что устойчивый темп роста снизился. Это следствие отрицательного влияния факторов чистой маржи и оборачиваемости активов. Положительно повлиял мультипликатор собственного капитала. В целом анализ подтверждает выводы, сделанные по методике Дюпон. Для стабилизации ситуации предприятию следует придерживаться рекомендаций, описанных выше.