Финансы организаций: экономическая сущность и принципы организации

Следует отметить, что и по вопросу о функциях финансов организаций среди ученых и экономистов так же нет единого мнения.

Шеремет А.Д. в процессе финансового управления выделяет следующие основные функции финансов коммерческой организации, которые находят свое отражение в ее финансовом механизме: распределительная, перераспределительная, воспроизводственная, контрольная, стимулирующая, регулирующая.

В.В. Ковалев, Вит.В. Ковалев выделяют такие функции финансов организаций, как инвестиционно-распределительная, фондообразующая (или источниковая).

В Финансово-кредитном энциклопедическом словаре под общей редакцией А.Г. Грязновой финансы организаций наделяются следующими функциями: воспроизводственной (или функцией обеспечения организации денежными средствами), распределительной и контрольной. Такую точку зрения разделяют большинство ученых и экономистов.

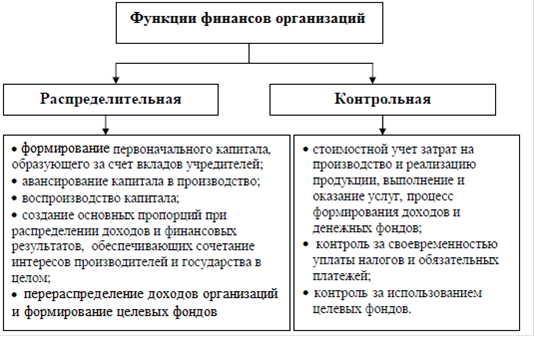

Основными функциями финансов организаций, с точки зрения Н.В. Колчиной, являются распределительная и контрольная. Сущность распределительной функции заключается в следующем: посредством финансов организаций происходит распределение и перераспределение стоимости выпущенной продукции, выполненных работ, оказанных услуг, представленных в форме выручки и других доходов, на фонды дальнейшего потребления, накопления, социальные фонды и т. д. Сущность контрольной функции заключается в том, что посредством финансов организаций осуществляется непрерывный контроль над всеми элементами производственно-экономической деятельности, над эффективностью деятельности организаций, над своевременностью расчетов и т.д.

Между функциями финансов организации существует тесная взаимосвязь (рис. 1.1).

Рисунок 1.1 - Функции финансов организаций

Очевидно, вышеперечисленные функции по своему содержанию имеют одну природу и роль - обеспечение необходимыми источниками финансирования деятельности организации.

Реализация функций финансов коммерческой организации осуществляется с помощью определенных методов и инструментов.

Основные функции деятельности коммерческой организации, определяемые рынком на уровне реального процесса - это закупка, снабжение, производство и сбыт, на уровне денежного процесса - их финансирование. Таким образом, два рынка - финансовый, купли и продажи (сбыта) - составляют главные экономические уровни деятельности организации, которые подразумевают под собой экономические отношения, используемые в трактовке «финансы коммерческих организаций» Я.М. Воскобойниковым и А.С. Нешитым.

Эффективность функционирования финансов организаций в рыночной экономике определяется рядом принципов.

Можно выделить следующие принципы организации финансовв сфере коммерческой деятельности:

) получение и максимизация прибыли коммерческой организации;

) оптимизация источников формирования финансовых ресурсов;

) обеспечение финансовой устойчивости коммерческих организаций, в том числе использование различных механизмов защиты от предпринимательских рисков (страхование, хеджирование, создание финансовых резервов);

) создание инвестиционной привлекательности;

) ответственность за ведение и результаты финансово-хозяйственной деятельности.

Указанные принципы определены основной целью деятельности коммерческой организации - получением прибыли, а также стремлением любого хозяйствующего субъекта не только сохранить, но и расширить свое участие на рынке.

В соответствии с гражданским законодательством (ст. 50ГК РФ) основной целью создания и деятельности коммерческой организации как юридического лица является извлечение прибыли, это предопределяет содержание ее финансовых отношений с другими субъектами.

Финансы организаций представляют собой денежные отношения, возникающие между субъектами, представленными в табл.1.2.

Таблица 1.2 - Финансовые отношения организации, возникающие между различными субъектами

|

Субъекты Персонал |

Рабочие, ИТР |

Подразделения организации |

Дирекция организации |

Инвесторы, акционеры, учредители |

Поставщики, подрядчики |

Потребители |

Государственный бюджет |

Внебюджетные фонды |

Коммерческие банки |

Страховые организации |

Участники фондового рынка |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1. Рабочие, служащие, специалисты |

- |

+ |

+ |

- |

- |

- |

- |

+ |

- |

- |

- |

|

2. Подразделения организации |

+ |

+ |

+ |

- |

+ |

+ |

- |

- |

- |

- |

- |

|

3. Дирекция организации |

+ |

+ |

- |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |