Финансовый анализ объекта исследования ООО «Башкиргаз»

Коэффициент абсолютной ликвидности - показывает отношение денежных средств и быстрореализуемых краткосрочных финансовых вложений к краткосрочной задолженности. Коэффициент абсолютной ликвидности имеет тенденцию к повышению: с 0,062 в начале года до 0,345 в конце года при нормативном значении 20%. В конце отчетного периода организация могла оплатить 34,5 % своих краткосрочных обязательств, т.е. коэффициент соответствует нормативному значению и даже выше его.

Коэффициент обеспеченности собственными средствами относится к коэффициентам финансовой устойчивости предприятия. Характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Как видно из рассчитанных данных, коэффициент обеспеченности собственными средствами в начале года равен -0,409, в конце года равен -0,118, т.е. повысился на 0,291. Этот коэффициент меньше нормативного значения (>0,1). Это значит, что у предприятия недостаточно собственных оборотных средств, необходимых для его финансовой устойчивости. На анализируемом предприятии этот коэффициент значительно ниже нормативного уровня, т.е. предприятие не может своевременно и в полном объеме расплатиться за краткосрочные заемные обязательства.

Значения вышеназванных коэффициентов ниже нормативного значения, что говорит о неудовлетворительной структуре баланса.

Если структура баланса признается неудовлетворительной (один из коэффициентов: текущей ликвидности или обеспеченности собственными оборотными средствами - имеет значение ниже нормативного), рассчитывается коэффициент восстановления платежеспособности (Квп) за период, равный 6 месяцам:

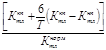

Квп=

где К![]() , К

, К![]() - значение коэффициента текущей ликвидности на начало и конец отчетного периода;

- значение коэффициента текущей ликвидности на начало и конец отчетного периода;

К![]() - нормативное значение коэффициента текущей ликвидности (К

- нормативное значение коэффициента текущей ликвидности (К![]() =2);

=2);

- период восстановления платежеспособности, в месяцах;

Т отчетный период в месяцах (Т = 3, 6, 9, 12). Если в работе анализируется годовой бухгалтерский баланс, то Т=12.

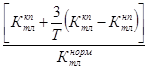

Если структура баланса по приведенным показателям признается удовлетворительной (коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами находятся в пределах нормы), рассчитывается коэффициент утраты платежеспособности (Kуп) за период, равный 3 месяцам:

Куп=

- период утраты платежеспособности, в месяцах.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равным 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

Если структура баланса признана удовлетворительной, но коэффициент утраты платежеспособности имеет значение меньше единицы, это свидетельствует об утрате платежеспособности предприятия, другими словами о том, что предприятие, вероятно, в ближайшее время не сможет выполнить свои обязательства перед кредиторами.

По данным ООО «Башкиргаз» (см. табл. 16) коэффициент восстановления платежеспособности значительно выше своего нормативного уровня, т.е. организация сможет за шесть месяцев расплатиться по всем обязательствам.

Таблица 16. Оценка структуры баланса организации в 2010 г.

|

Показатель |

На начало периода |

На конец периода |

Норма коэффициента |

|

Коэффициент текущей ликвидности |

0,698 |

1,061 |

2 |

|

Коэффициент обеспеченности собственными средствами |

-0,409 |

-0,118 |

(>0,1) |

|

Коэффициент восстановления платежеспособности |

1,15 |