Проблемы формирования венчурного финансового потенциала Российской Федерации

Венчурный финансовый потенциал в России, несмотря на активное развитие в последние годы, находится на начальной стадии развития.

Практическая проблема заключается в том, что организовать процесс нахождения проектов и получения для анализа инвестиционные предложения довольно сложно. Нельзя сказать, что на пороге инвестиционных фондов стоит очередь из руководителей компаний, способных ознакомить фонды со своими предложениями и представить какие-либо первичные доказательства состоятельности своих проектов.

Другой проблемой является то, что степень информированности бизнеса о деятельности инвестиционных фондов по-прежнему невелика. На данный момент практически нет печатных либо электронных источников информации, которые предоставляли бы регулярно обновляемые списки инвестиционных проектов, с отражением в них финансовых показателей и доступных контактов.

Поэтому в настоящее время в России для нахождения инвестиционных проектов используются все средства - личные контакты, проактивный поиск (встречная подготовка инвестиционных предложений), участие в выставках и семинарах, поиск проектов через интернет и т.д

Сумма инвестиций венчурного фонда в один проект лежит в пределах от 1-5 до 15-50 млн. долл. США. Верхняя граница диапазона определяется скорее возможностями фонда либо консолидированным в одном проекте капиталом нескольких фондов. Нижняя граница диапазона определяется механизмом оплаты услуг управляющей компании. При небольшой сумме сделки управляющей компании трудно обеспечить доходность своего бизнеса с учетом издержек на собственное функционирование. Период времени от момента нахождения инвестиционного проекта до осуществления выхода из него составляет обычно от 3 до 8 лет. Верхняя граница - ограничения со стороны инвесторов, а нижняя - необходимость тщательного выполнения всех этапов инвестиционного проекта. При создании фонда определяется максимальный срок вложения средств (2-3 года в российских условиях), а также продолжительность инвестиционного цикла фонда - обычно 8-10 лет.

По данным РАВИ (Российской Ассоциации Венчурного инвестирования), средняя внутренняя норма доходности инвестиционных проектов венчурных фондов, действующих в России, равняется 35 %, что совпадает с заявляемым самими фондами типичным минимумом доходности интересующих их проектов (30-40%), а среднеевропейский показатель IRR венчурных фондов составляет 12-14%.

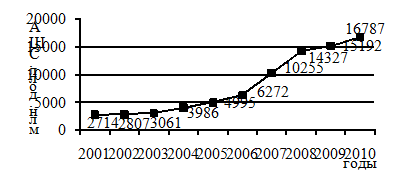

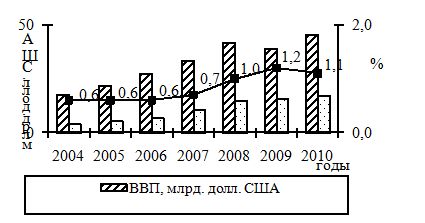

Нами рассчитан совокупный объем венчурного финансового потенциала Российской Федерации (рисунок 17) и произведена оценка соотношения венчурного финансового потенциала к ВВП за 2001-2010гг. (рисунок 18).

Совокупный объем венчурного финансового потенциала Российской Федерации за 2001-2010гг. составляет 80396 млн. долл. США.

Рисунок 17 - Объем венчурного финансового потенциала Российской Федерации за 2004-2010гг., млн. долл. США

Рисунок 18 - Соотношение венчурного финансового потенциала к ВВП в Российской Федерации за 2004-2010гг.

Как видим, процентное соотношение венчурного финансового потенциала к ВВП в Российской Федерации за 2004-2010гг. колеблется от 0,6 до 1,2%. Это очень небольшой показатель, необходимо увеличить его хотя бы до 10%.

Одной из основных проблем развития системы венчурного финансирования в Российской Федерации является отсутствие правовой базы, которая бы четко регулировала деятельность венчурных компаний и инвестиционных институтов.

Существует ряд иных существенных проблем:

— объем платежеспособного спроса в России невелик, а высокотехнологичные изделия, как правило, весьма дорогостоящи;

— в России нет отработанной системы коммерциализации научных разработок, а ее выстраивание занимает десятилетия;

— российские венчурные инвесторы предпочитают инвестировать на более поздних стадиях, где требуются большие вложения при меньших рисках;

— низкие приоритеты предпринимательской деятельности в области малого и среднего бизнеса;

— недостаток отечественных инвестиционных ресурсов (российские банки, пенсионные фонды, страховые организации не участвуют в работе компаний венчурного капитала) и, как следствие, трудности с формированием российского венчурного бизнеса;

— использование преимущественно иностранного венчурного капитала при минимальном участии российского, что резко снижает привлекательность

1 2