Основной капитал: экономическая сущность, источники формирования и классификация

5. Транспортные средства - передвижные средства, предназначенные для перемещения грузов и работников, вагоны и т.д.

. Инструмент - механизированные и ручные инструменты всех видов.

. Инвентарь и принадлежности - средства, облегчающие труд (верстаки, рабочие столы) или способствующие его охране, а также инвентарная тара, контейнеры и т.д.

. Рабочий скот - лошади, верблюды, ослы и другой скот (кроме волов и оленей).

. Многолетние насаждения.

. Капитальные затраты по улучшению земель.

. Прочие основные средства - животные цирков, зоопарков и зооцирков.

К основным средствам не относятся и являются объектами начисления амортизации в порядке, установленном Министерством финансов для объектов, учитываемых в составе оборотных активов быстроизнашивающиеся предметы, служащие менее одного года, независимо от их стоимости.

Малоценные предметы - предметы труда, инструменты и приспособления, производственный и хозяйственный инвентарь, средства защиты работающих от вредных воздействий производственной среды, многократно используемые в хозяйственной деятельности организации, сохраняющие свою натурально-вещественную форму, стоимость единицы которых на момент приобретения не превышает величины, установленной приказом об учётной политике предприятия, но не более 30 базовых величин.

Малоценные предметы не относятся к основным средствам независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, а также рабочего скота, которые считаются основными средствами независимо от их стоимости.

Отдельные предметы независимо от их стоимости и срока службы: орудия лова; специальная одежда и специальная обувь; форменная одежда и обувь; технологическая тара, многократно используемая непосредственно в технологическом процессе и др. относятся к объектам, учитываемым в составе оборотных активов.

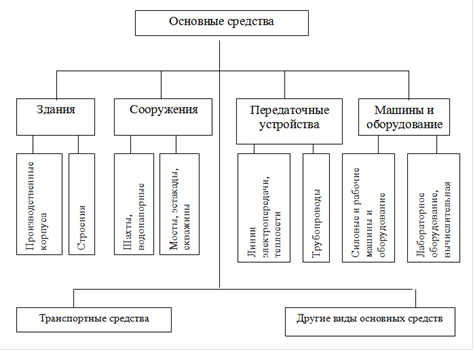

Классификационная схема основных средств предприятия представлена на рисунке 1.1.

Рисунок 1.1 - Классификационная схема основных средств субъекта хозяйствования

Кроме того, основные средства в зависимости от участия в производственном процессе делятся на активные и пассивные. Активные основные средства принимают непосредственное участие в производственном процессе, а пассивные - обеспечивают нормальное функционирование производственного процесса. На структуру основных средств предприятия оказывают влияние такие факторы, как специфика производства, серийность и объем производства, географические условия, характеристика продукции и т.д.

Следует отметить, что основной капитал предприятия может формироваться как за счёт собственных, так и за счёт несобственных источников.

Собственные источники, за счёт которых может быть сформирован основной капитал предприятия в свою очередь делятся на:

амортизационный фонд, сформированный за счёт амортизационных отчислений на восстановление основных средств и нематериальных активов;

чистая прибыль предприятия.

Как правило, амортизационный фонд является источником простого воспроизводства основного капитала, а прибыль предприятия, направляемая на инвестиции (накопление) - источником расширенного воспроизводства.

К несобственным источникам формирования основного капитала относятся:

целевое финансирования бюджетных и ведомственных фондов;

кредиты банков и небанковских финансовых учреждений;

займы субъектов хозяйствования и частных лиц.

Следует отметить, что несобственные источники могут быть как платными (предоставляемыми на основе срочности, платности и возвратности), так и бесплатными, поэтому при прочих равных условиях привлечение платных источников менее выгодно, поскольку увеличивает стоимость приобретаемых объектов.