Понятие денежных потоков. Значение и задачи их анализа

- дефицитный денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия.

5. По непрерывности формирования

различают:

регулярный денежный поток, при котором в рассматриваемом периоде происходит регулярный приток или отток денежных средств по отдельным хозяйственным операциям;

- дискретный денежный поток − эпизодическое генерирование денежных средств единичными хозяйственными операциями.

6. По стабильности временных интервалов регулярные денежные потоки могут быть:

с равномерными временными интервалами, который носит название аннуитета;

- с неравномерными временными интервалами притока и оттока денежных средств.

7. По периоду времени:

краткосрочные денежные потоки (до года);

- долгосрочные денежные потоки (свыше года).

8. По видам используемых валют

различают:

денежные потоки в национальной валюте;

- денежные потоки в иностранной валюте.

9.

По законности осуществления выделяют:

легальный денежный поток, который соответствует действующим правовым нормам и налоговому законодательству;

- нелегальный денежный поток, который осуществляется с нарушением принятых норм с целью уклонения от налогообложения и личной выгоды.

Рассмотренные классификации позволяют более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии [5, с.508-509].

Цель анализа денежных потоков - получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

Задачами анализа денежных потоков являются: оценка оптимальности объемов денежных потоков организации; оценка денежных потоков по видам деятельности; оценка состава, структуры, направлений движения денежных средств; оценка динамики потоков денежных средств; выявление и измерение влияния различных факторов на формирование денежных потоков; выявление и оценка резервов улучшения использования денежных средств; разработка предложений по реализации резервов повышения эффективности использования денежных средств. [6, c.34-35]

Основным документом для анализа денежных потоков является "Отчет о движении денежных средств", с помощью которого можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом и изменением денежных средств.

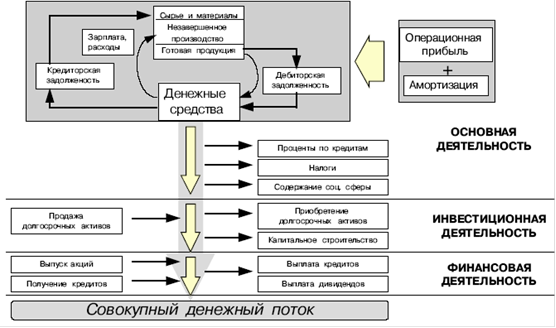

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая (рис.1) [7, 8].

Под основной понимается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечения прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, торговлей, общественным питанием, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими аналогичными видами деятельности.

Под инвестиционной деятельностью - деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других долгосрочных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.

Рис.1 - Схема движения денежных потоков на предприятии

Под финансовой деятельностью - деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.