Понятие ликвидности и платежеспособности предприятия и их анализ

Ликвидность любого предприятия, фирмы, хозяйствующего субъекта - это "способность быстро погашать свою задолженность".

Ликвидность определяется соотношением величины задолженности и ликвидных средств, находящихся в распоряжении предприятия. Ликвидными называются такие средства, которые могут быть использованы для погашения долгов (наличные деньги в кассе, депозитные вклады, размещенные на счетах банках, ценные бумаги, реализуемые элементы оборотных средств, такие как: топливо, сырье и т.п.).

Ликвидность хозяйствующего субъекта можно узнать по его балансу. Значит, по существу, ликвидность баланса изучаемого предприятия будет означать ликвидность всего предприятия в целом.

Ликвидность баланса выражается, в свою очередь, в степени покрытия обязательств хозяйствующего субъекта, предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность означает безусловную платежеспособность предприятия и предполагает постоянное равенство между активами и обязательствами как по общей сумме, так и по срокам наступления.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть от скорости превращения в деньги, активы любого предприятия разделяются на следующие группы:

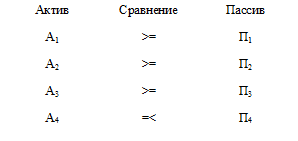

А1Наиболее ликвидные активы. К ним относятся все денежные средства (наличные и на счетах) и краткосрочные финансовые вложения. Данные для этого показателя берем из строки 260 раздела 2 "Оборотные активы" баланса предприятия;

А2Быстро реализуемые активы. Они включают дебиторскую задолженность и прочие активы. Данные для этого показателя получаем, суммируя числа из строк 230 и 240 раздела 2 баланса предприятия;

А3Медленно реализуемые активы. В этот показатель входят статьи раздела 2 актива "Запасы и затраты", за исключением строчки "Расходы будущих периодов", а также статьи "Долгосрочные финансовые вложения", "Расчеты с учредителями" из раздела 1 актива. Формула для вычисления данного показателя будет, таким образом, иметь вид: (210 - 217) + 140;

А4Трудно реализуемые активы. Под ними подразумеваются: "Основные средства", "Нематериальные активы", "Незавершенные капитальные вложения", "Оборудование к установке". В строках баланса данный показатель получит следующее выражение: стр.120+110+130.

Пассивы баланса группируются по степени срочности их оплаты.

П1 Наиболее срочные пассивы. К ним относится кредиторская задолженность и прочие пассивы. Для того, чтобы высчитать этот показатель, суммируем следующие строки баланса: с 620 по 670;

П2 Краткосрочные пассивы. Они охватывают краткосрочные кредиты и заемные средства. Нужная нам строка баланса: 690;

П3 Долгосрочные пассивы. Они включают долгосрочные кредиты и заемные средства. То есть, нам нужна, в данном случае, строка 590;

П4 Постоянные пассивы. К ним относятся статьи раздела 1 пассива "Источники собственных средств". Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму статьи "Расходы будущих периодов", то есть строка 490 минус строка 217 баланса.

ликвидность платежеспособность финансовый результат

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если:

Показатели ликвидности предприятия

Такими показателями служат коэффициенты ликвидности предприятия. Эти коэффициенты позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важными среди них с точки зрения финансового менеджмента являются следующие:

Коэффициент общей (текущей) ликвидности;

Коэффициент срочной ликвидности;

Коэффициент абсолютной ликвидности;

Чистый оборотный капитал.

Коэффициент общей ликвидности рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находится в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более, чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нерациональной структуре капитала.