Основные финансовые результаты

В первую очередь отразим доходы и расходы предприятия.

Таблица 2.18 -Доходы и затраты

|

Показатели |

Сумма, руб. |

|

Объем продаж в оптовых ценах (без НДС) |

58672891,1 |

|

Полная себестоимость продукции |

56630136,37 |

|

Прибыль от продаж |

2042754,73 |

|

Налог на прибыль |

408550,95 |

|

Чистая прибыль |

1634203,78 |

|

Рентабельность продукции, % |

3,61 |

|

Рентабельность продаж, % |

3,48 |

Прибыль от продаж = Объем продаж в оптовых ценах (без НДС) - Полная себестоимость продукции.

Прибыль от продаж = 58672891,1 - 56630136,37 = 2042754,73 руб.

Налог на прибыль = 0,2*2042754,73 = 408550,95 руб.

Чистая прибыль = 2042754,73 - 408550,95 = 1634203,78 руб.

Рентабельность продукции = (2042754,73/56630136,37)*100% = 3,61%

Рентабельность продаж = (2042754,73/58672891,1)*100 = 3,48%

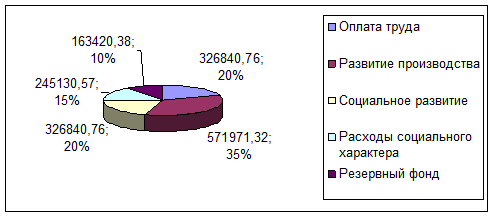

Таблица 2.19 - Распределение чистой прибыли

|

Показатели |

Сумма, руб. |

|

Чистая прибыль |

1634203,78 |

|

Прибыль направленная: | |

|

− на оплату труда (20%) |

326840,76 |

|

− на развитие производства (35%) |

571971,32 |

|

− на социальное развитие (20%) |

326840,76 |

|

− на расходы социального характера (15%) |

245130,57 |

|

Фонд потребления |

571971,32 |

|

Фонд накопления |

898812,08 |

|

Резервный фонд (10%) |

163420,38 |

Фирма планирует выделить 898812,08 руб. с целью приобретения ОФ, формирования оборотных средств, формирование нового имущества, научно-исследовательских и проектных работ.

Для материального поощрения сотрудников и на будущие расходы социального характера фирма планирует выделить 571971,32 руб.

Рис.2.3 - Распределение чистой прибыли предприятия за 2 квартал 2013 года

Как видно из диаграммы, основная стратегия ООО «Маркет-Мебель» направлена на развитие производства. Это связано с тем, чтобы снизить себестоимость продукции.

Решение задач

Задание 1.

Условие: Определить величину производственных фондов на будущий период, если в текущем году они составляют 33 млн. руб.; а фонды обращения - 3 млн.руб.; фондоемкость равна 0,5 руб.; объем продукции составляет соответственно 50 млн. руб. (в текущем году) и 60 млн. руб. (в перспективном году).

Решение

Фондоёмкость = Стоимость ОФ/Объем произведённой продукции.

Стоимость ОФ = Объем произведённой продукции х Фондоёмкость

Если считать фондоёмкость текущего года (0,5 руб.) нормой, тогда получим, что на следующий год производственные фонды должны составить сумму 0,5 руб. х 60 млн. = 30 млн. руб.

Фактически, величина производственных фондов, может остаться без изменения или даже увеличиваться, а. в текущем году она при нормативных 25 млн. рублей (50Ч0,5) составляет 33 млн., что говорит о недостаточной загрузке или неэффективном использовании производственных фондов.