Автономные, бюджетные и казенные учреждения.

Следует также отметить, что далеко не все учреждения могут иметь статус казенных учреждений. В статье 31 Федерального закона № 83-ФЗ указаны следующие виды федеральных государственных учреждений, которые должны быть преобразованы в федеральные казенные учреждения:

§ управления объединений, управления соединений и воинские части Вооруженных сил РФ, военные комиссариаты, органы управления внутренними войсками, органы управления войсками гражданской обороны, соединения и воинские части внутренних войск, а также других войск и воинских формирований;

§ учреждения, исполняющие наказания, следственные изоляторы уголовно-исполнительной системы, учреждения, специально созданные для обеспечения деятельности уголовно-исполнительной системы, выполняющие специальные функции и функции управления;

§ специализированные учреждения для несовершеннолетних, нуждающихся в социальной реабилитации;

§ учреждения МВД России, Главного управления специальных программ Президента РФ, Федеральной миграционной службы, Федеральной таможенной службы, Федеральной службы безопасности РФ, Службы внешней разведки РФ, Федеральной службы охраны РФ, специальные, воинские, территориальные, объектовые подразделения Федеральной противопожарной службы МЧС России, аварийно-спасательные формирования федеральных органов исполнительной власти;

§ ряд медицинских учреждений (стационаров) специализированного типа с интенсивным наблюдением.

Данный перечень является закрытым. Изменения и дополнения возможны только путем внесения изменений в федеральное законодательство.

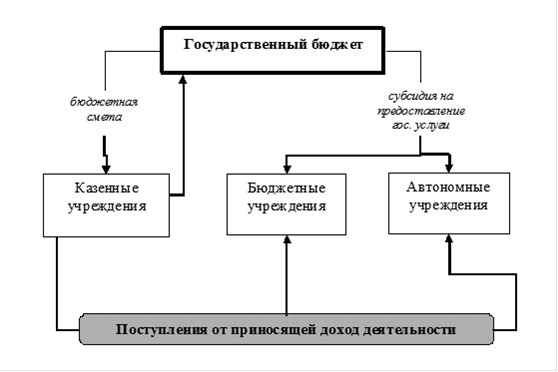

Различия в статусе государственных (муниципальных) учреждений обуславливают различный порядок финансирования и распоряжения финансовыми средствами. В общем виде схема финансирования различных видов учреждений представлена на рис. 1.

Рис. 1.

Схема финансирования государственных, муниципальных учреждений

Основное отличие казенных учреждений от бюджетных и автономных состоит в том, что только первые будут финансироваться из бюджета по “расходному принципу”, т.е. согласно бюджетной смете. Автономные и бюджетные учреждения должны получать финансовые ресурсы для оказания государственных услуг в соответствии с государственным (муниципальным) заданием.

Государственное (муниципальное) задание для автономного или бюджетного учреждения формируется и утверждается учредителем в соответствии с видами деятельности, отнесенными его уставом к основной деятельности. Финансирование основной деятельности осуществляется в виде субсидий из соответствующего бюджета и иных не запрещенных федеральными законами источников.

Сверх установленного государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания данные типы учреждений вправе выполнять работы, оказывать услуги, относящиеся к их основным видам деятельности, предусмотренным учредительными документами, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях.

В целях достижения уставных целей автономные и бюджетные учреждения могут осуществлять иные виды деятельности, приносящие доход. При этом полученный доход поступает в самостоятельное распоряжение учреждения и используется им для достижения целей, ради которых оно создано.

В отношении казенных учреждений действует иной порядок: поступления от приносящей доход деятельности поступают в соответствующий бюджет, т.е. казенное учреждение не имеет права самостоятельно распоряжаться этими средствами.

Вступившие в силу изменения в законодательство о государственных (муниципальных) учреждения еще не прошли апробации, поскольку их применение требует разработки заданий, утверждения нормативов оплаты госуслуг, предоставляемых сверх государственного (муниципального) задания, обоснования критериев оценки достигнутых результатов. Общее число учреждений, переходящих на новую систему финансирования, по данным Минфина превышает 245 000 единиц. [4]. В отношении каждого из них (после определения типа учреждения и решения соответствующих организационных проблем) должно быть сформировано государственное (муниципальное) задание (за исключением казенных). Необходима разработка порядка выделения субсидий, нормативов оценки качества предоставления государственных услуг. Властям субъектов федерации и органов местного самоуправления требуется определить нормативы для расчета платы за предоставление услуг сверх государственного (муниципального) задания и т.д.