Анализ финансовой деятельности предприятия

Рассчитав основные технико-экономические показатели деятельности ОАО «Коммаш», можно проанализировать полученные коэффициенты в статике (по сравнению с нормативным значением) и динамике (сравнить значения на начало и на конец года).

Общий показатель платежеспособности не соответствует нормативному значению - это говорит о том, что предприятие не способно вовремя погасить задолженность по своим срочным обязательствам; коэффициент платёжеспособности на конец года снизился, по сравнению со значением на начало года на 0,1 , это свидетельствует о том, что задолженность ОАО «Коммаш» на конец периода уменьшилась.

Коэффициент абсолютной ликвидности на начало и на конец года не изменился и составил 0,04. Этот коэффициент также не соответствует нормативному значению и показывает то, что предприятие в ближайшее время может погасить лишь незначительную часть краткосрочной задолженности за счёт денежных средств.

Коэффициент критической оценки существенно отличается от нормативного значения и говорит о том, что большую часть краткосрочных обязательств предприятие не может погасить за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Это показатель увеличился на конец года на 0,1 по сравнению с показателем на начало года и свидетельствует о том , что задолженность предприятия возросла.

Коэффициент текущей ликвидности на начало года составил 1,9 , на конец - 1,7 (что соответствует нормативному значению) и показывает , что большую часть текущих обязательств по кредитам и расчетам предприятие может погасить, мобилизовав все оборотные средства.

Коэффициент маневренности капитала показывает какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности, а в силу того, что показатель увеличился на конец года на 0,1 по сравнению с началом года (является отрицательным фактором), говорит об уменьшении функционирования капитала.

Доля оборотных средств в активах на начало и на конец года одинаковая и составляет 0,2, что ниже нормативного значения и показывает ,что мобильность капитала предприятия незначительная и не изменяется в течение года.

Коэффициент обеспеченности собственными средствами на начало года составляет 0,5 , а на конец года -0,4 (соответствует нормативному значению) и характеризуется тем, что предприятие обладает наличием собственных оборотных средств, необходимых для ее финансовой устойчивости.

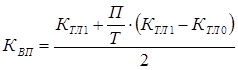

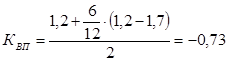

Коэффициент восстановления (утраты) платежеспособности определяется по формуле:

(1)

(1)

где: ![]() - коэффициент текущей ликвидности на конец исследуемого периода

- коэффициент текущей ликвидности на конец исследуемого периода

![]() -коэффициент текущей ликвидности на начало исследуемого периода;

-коэффициент текущей ликвидности на начало исследуемого периода;

П - период восстановления (утраты) платежеспособности;

Т - число месяцев исследуемого периода.

(2)

(2)

Данный коэффициент ниже 1, это показывает то, что ОАО «Коммаш» не имеет возможности восстановить платежеспособность.

Таким образом, проанализировав нормативные коэффициенты предприятия можно сделать вывод о том, что ОАО «Коммаш» не имеет в наличии достаточного количества денежных средств, чтобы своевременно выплачивать как краткосрочные, так и долгосрочные обязательства, что приводит к увеличению задолженности предприятия другим лицам и организациям. Однако предприятие имеет в наличии собственные оборотные средства, необходимые для финансовой устойчивости организации.

На основании полученных данных можно заметить, что ОАО «Коммаш» на протяжении 2008-2009 гг. увеличило объём товарной и реализованной продукции, что повлияло на увеличение прибыли от реализации изделий. Однако, сохранять свою способность отвечать по своим обязательствам предприятие стало намного сложнее, так как показатели ликвидности показывают нехватку средств для погашения задолженности.

1 2